di Paolo Bonacini, giornalista

Falsa fatturazione in Emilia Romagna

2 – Il signor Rossi e monsieur Blanc

Correva l’anno 2016 quando, attraverso le cronache del processo Aemilia, i comuni mortali (cioè la maggioranza di noi) hanno appreso dell’esistenza di un sistema truffaldino e mafioso per guadagnare soldi: le cosiddette Frodi Carosello. Quattro anni dopo, grazie alle indagini e ai processi aperti sul nostro territorio regionale, possiamo dire con ragionevole sicurezza che le Frodi Carosello godono di rinnovata e buona salute. Non piacciono solo alla ‘ndrangheta; piacciono anche ad organizzazioni comuni e soprattutto, il più delle volte, a sistemi criminali in cui mafiosi e non mafiosi vanno d’amore e d’accordo nel frodare il fisco, sconfiggere la concorrenza, realizzare guadagni illeciti.

Le Frodi Carosello sfruttano la falsa fatturazione agevolata da società cartiere, cioè esistenti solo sulla carta e necessarie per generare carta (bilanci e documenti contabili). Ma sfruttano soprattutto, nell’esperienza emiliana, la norma del “Reverse Charge” (Inversione contabile): un sistema di addebito dell’IVA che paradossalmente è stato introdotto nel nostro ordinamento come strumento di contrasto… alle frodi fiscali!

Cosa stabilisce il Reverse Charge? Dice che in particolari settori (ad esempio nella compravendita di oro da investimento, nella fornitura di servizi e manodopera in edilizia e nei consorzi, nella vendita di prodotti elettronici come tablet, Pc, microprocessori…) il venditore fattura solo la merce senza aggiungere alcuna Imposta sul Valore Aggiunto. Tocca invece a chi acquista registrare l’IVA attraverso una operazione neutra dal punto di vista contabile: sia in uscita (a credito) che in entrata (a debito).

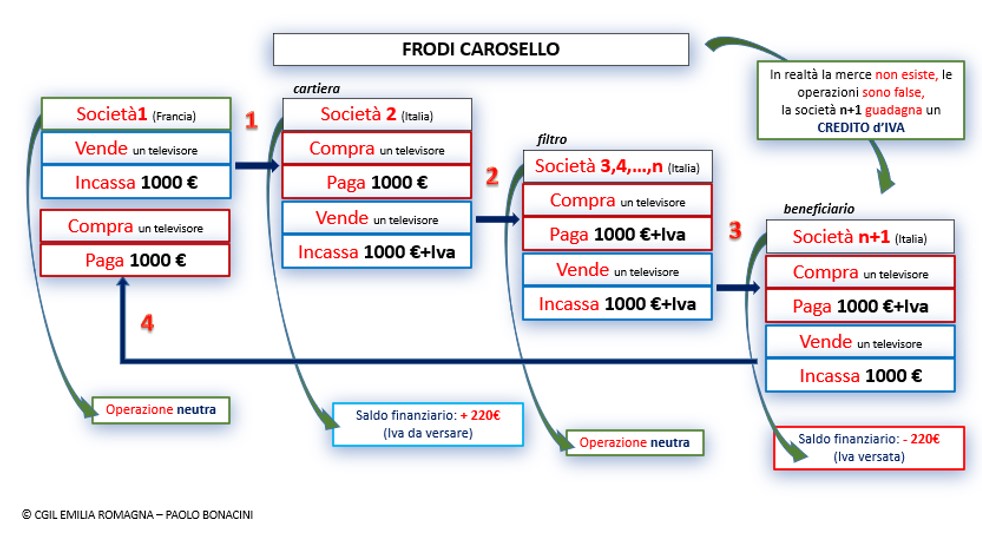

La disposizione mira a proteggere (o colpire) solo “i settori dove si annidano i fenomeni eversivi, in modo da impedire a chi effettua la vendita di un bene di non versare l’IVA incassata” (www.diritto.it). Per essere ancora più chiari: se Luigi Bianchi vende per 1000 euro a Mario Rossi dell’oro, e in fattura inserisce anche l’IVA, non è poi detto che versi i relativi 220 euro allo Stato (soprattutto se Luigi Bianchi è un criminale). Con il reverse charge è invece Mario Rossi che versa l’IVA allo Stato e contemporaneamente l’annota a credito portandola in detrazione. L’Erario ha maggiori possibilità di controllo, trovando entrambe le operazioni nella contabilità dell’impresa di Mario Rossi, senza dovere incrociare i dati con quella di Luigi Bianchi. Il reverse charge ha però anche un altro ambito di applicazione, e per tutt’altro motivo, nelle compravendite tra aziende di Stati diversi della Comunità Europea. La ragione è semplice. Se Louis Blanc, parigino che vende televisori, fatturasse all’italiano Mario Rossi i 1000 euro più IVA, l’imposta di 220 euro sarebbe incassata dall’Erario francese mentre il sig. Rossi la metterebbe in detrazione in Italia. A quel punto “servirebbe una camera di compensazione comunitaria (tra gli Stati) che però non è mai stata realizzata”.

Se l’operazione finisse qui, con monsieur Blanc che vende e il sig. Rossi che acquista, sarebbe difficile fregare il fisco, stante il reverse charge. Ma nessuno e nessuna norma impediscono a Mario Rossi di rivendere in Italia a Gianni Verdi quel televisore acquistato in Francia e, se lo fa, il signor Rossi emette una fattura da 1000 euro più IVA. Il signor Verdi sborsa di conseguenza 1220 euro, ma l’Iva dei 220 euro la porterà in compensazione nella propria contabilità. A questo punto immaginiamo un’altra legittima e incontestabile operazione: il signor Verdi decide che quel televisore non gli piace più e lo mette in vendita, trovando un acquirente… a Parigi. È proprio quel Louis Blanc che il televisore l’aveva venduto per primo a Mario Rossi, e che ora lo riacquista volentieri perché in fondo in fondo c’era affezionato. La fattura che paga, emessa da Gianni Verdi, è di soli 1000 euro, senza IVA, perché le regole della fatturazione tra Italia e Francia valgono sia in andata che in ritorno.

Il bilancio complessivo del viaggio di questo povero televisore è neutro per Louis Blanc (ha venduto e poi riacquistato allo stesso prezzo). Mario Rossi ha pagato 1000 e incassa 1220, ma deve versare 220 allo Stato italiano. Gianni Verdi ha pagato 1220 e incassa solo 1000, maturando un credito di 220 euro verso l’Erario.

A questo punto la truffa è pronta per essere messa in tavola: basta essere i reali proprietari di tutte e tre le aziende intestate ai prestanome (Blanc, Rossi e Verdi), far girare le fatture senza che il televisore esista, mandare al macero l’azienda di Rossi (che ha un debito verso lo Stato), sfruttare il credito di 220 euro maturato da Verdi per compensare i debiti verso l’Erario derivanti da attività vere e redditizie. Oppure spartirlo (il credito) tra i diversi soggetti complici della truffa circolare che parte e termina da monsieur Blanc e che possiamo fissare in questo schema.

Le varianti della operazione sono infinite e l’ingegno criminale le ha affinate ed evolute. Gli indici sintomatici della sussistenza di una Frode Carosello sono diversi:

- Si riscontra costantemente la presenza di un imprenditore commerciale estero;

- Uno o più soggetti coinvolti sono qualificabili come cartiere, cioè società di comodo, con vita media piuttosto breve, mediamente due anni;

- Uno o più imprenditori coinvolti nelle transazioni ricoprono il ruolo di società filtro, per rendere difficile la ricostruzione dei passaggi;

- L’intera frode, con un rapido susseguirsi di passaggi, viene portata a compimento nel giro di qualche giorno e il saldo della vendita precede spesso quello dell’acquisto;

- Nelle operazioni circolari i beni al termine tornano in capo all’originario cedente;

- Nelle operazioni non circolari i destinatari riescono ad ottenere la merce ad un prezzo inferiore, oltre ad accumulare un credito di imposta.

Dice ancora la sentenza di Aemilia: “Tale paradigma operativo consente l’immissione in commercio di prodotti (quando esistono realmente) a prezzi inferiori rispetto ai normali prezzi di mercato, con la conseguenza di generare una distorsione all’interno del mercato stesso”.

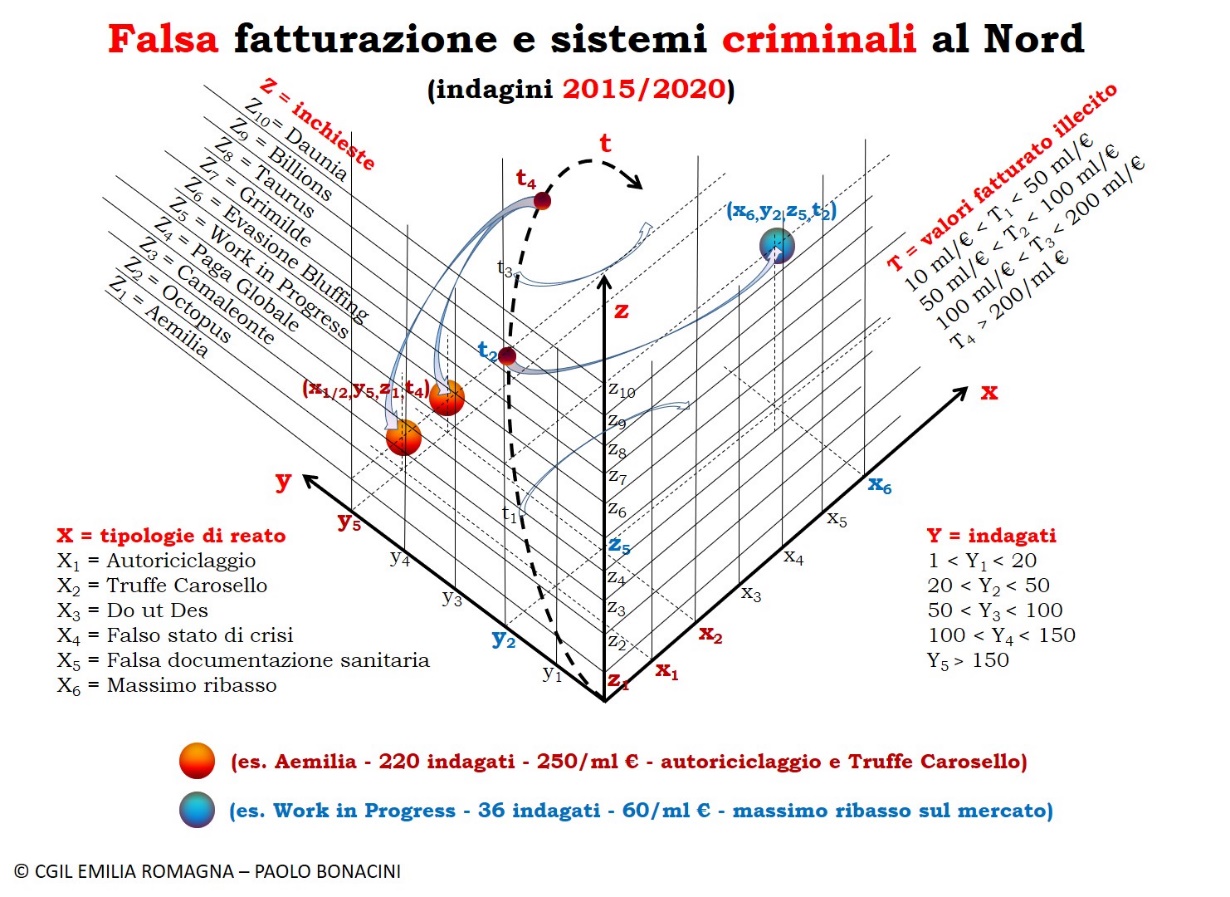

La distorsione del mercato è uno degli effetti più devastanti della falsa fatturazione praticata dei sistemi criminali, che pesa sulla comunità non meno della distrazione fraudolenta dell’IVA. Negli ultimi cinque anni, a partire da Aemilia, ben dieci grandi operazioni di contrasto, delle Procure Antimafia e Ordinarie, ci raccontano quanto la pratica sia oggi, e non solo ieri, endemicamente diffusa nel territorio locale. Se proviamo a riassumerle in uno schema cartesiano, per dare un senso storico alla falsa fatturazione, ne viene fuori una cosa piuttosto complessa, che ci aiuta a comprendere come questo sistema illecito di arricchimento stia diventando una vera emergenza nazionale.

SCRIVETECI! cgilrelegalita@er.cgil.it