L’Ufficio Previdenza Complementare è un punto di riferimento per le categorie sindacali, i delegati e gli iscritti nel promuovere, coordinare e fornire consulenza in materia di previdenza integrativa.

SEDE

Via Roma, 53 42121 Reggio Emilia

Tel. 0522 457268 (usare prioritariamente il contatto mail)

CONTATTI

Prima di rivolgersi all’UFFICIO PREVIDENZA INTEGRATIVA contattare la Categoria sindacale di riferimento

Le riforme degli anni’ 90 hanno cambiato radicalmente il sistema previdenziale italiano eliminando i principali fattori di squilibrio. Le diverse riforme previdenziali oltre ad aver aumentato l’età per accedere alla pensione, hanno modificato il meccanismo di calcolo per la determinazione dell’assegno.

Se fino ad oggi la pensione pubblica garantiva un trattamento pari al 75-80% dell’ultimo stipendio, domani la copertura potrebbe essere del 50-60%. è quindi necessario, fin da ora, integrare il trattamento dell’INPS con la previdenza integrativa.

A tale scopo sono nati i FONDI PENSIONE CONTRATTUALI istituiti con il D. lgs. 124/93.

Il lavoratore iscritto al fondo beneficia di un contributo dell’Azienda stabilito dal Contratto Nazionale di lavoro oltre ad altri vantaggi.

L’adesione ad una forma pensionistica integrativa comporta tendenzialmente la permanenza obbligatoria all’interno del sistema fino al momento del pensionamento. La legge in ogni caso prevede al verificarsi di particolari eventi, la possibilità di mantenere il capitale presso il Fondo, chiederne l’anticipo, il riscatto o il trasferimento ad un altro Fondo previdenziale.

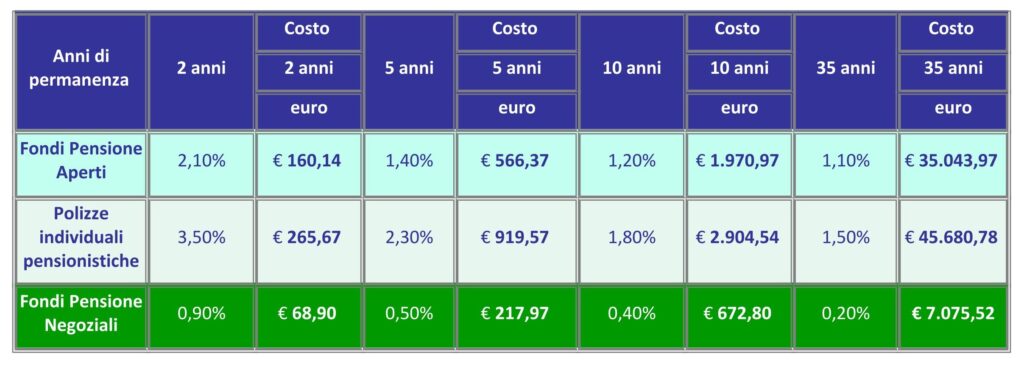

INDICATORE SINTETICO DEI COSTI

Costo annuo, in % della posizione individuale maturata, stimato con riferimento ad un aderente-tipo che versa un contributo annuo di 2.500 € e ipotizzando un rendimento annuo del 4%

Fonte: Relazione Commissione di Vigilanza sui Fondi Pensione per l’anno 2013, del 28/05/2014 dati relativi ai comparti bilanciati. La lista aggiornata di tutti gli ISC delle varie forme di previdenza complementare è disponibile sul sito della COVIP: www.covip.it

PRESTAZIONI – ANTICIPI – TRASFERIMENTI

La legge sulla previdenza complementare (DLG 252/2005) ha previsto particolari prestazioni prima della maturazione del diritto alla rendita integrativa, il riscatto e l’anticipazione. Il riscatto è una speciale tutela per la quale al verificarsi di determinate condizioni viene restituito all’aderente tutta la posizione accumulata.

RISCATTO

Vi può essere il riscatto totale in presenza di invalidità con riduzione capacità lavorativa ad 1/3, ovvero cessazione seguita da inoccupazione superiore a 48 mesi sempre se non c’è diritto a pensione. Il riscatto può essere anche parziale, nella misura del 50% in presenza di cessazione seguita da inoccupazione superiore a 12 mesi, ovvero in presenza di mobilità o cassa integrazione. In ultimo, sono possibili forme di riscatto totale connesse alla perdita dei requisiti di partecipazione, nel caso poniamo un lavoratore iscritto a Cometa perché metalmeccanico, poi passa ad un’altra attività

ANTICIPAZIONI

L’anticipazione invece consente agli iscritti di far fronte agli imprevisti della vita. Può essere concessa principalmente per spese sanitarie, in questo caso l’anticipazione può arrivare fino ad un massimo del 75% della posizione accumulata ed può essere richiesta in qualsiasi momento.

Ulteriore importante motivo per cui può essere concessa è quello relativo per l’acquisto della prima casa per sé o per i figli o la sua ristrutturazione: è erogabile fino ad un massimo 75% del capitale accumulato, ma solo dopo 8 anni di iscrizione. Infine la legge ha previsto un’a terza possibilità, quella di poter chiedere un’anticipazione per “ altre esigenze”, una formulazione abbastanza elastica che consente l’accesso alla prestazione senza doverla documentare in alcun modo. Essa è erogabile fino ad un massimo del 30% della propria posizione e dopo 8 anni di iscrizione. Per le anticipazioni è prevista la possibilità reintegrazione.

TRASFERIMENTO AD ALTRO FONDO

L’iscritto ad una forma pensionistica complementare, sia essa un Fondo pensione negoziale, un fondo aperto o un Pip, nel corso della sua vita lavorativa può chiedere di iscriversi da un’altra parte, portandosi appresso tutto il capitato accumulato fino a quel momento.

Ciò è possibile quando è decorso il periodo minimo di permanenza di 2 anni presso il fondo cui ha aderito (tecnicamente Fondo Cedente); in qualsiasi momento, anche prima del periodo minimo di permanenza, qualora perda i requisiti di partecipazione al Fondo Cedente, per esempio se cambia lavoro e dal settore metalmeccanico passa a quello chimico.

Il diritto alla libera portabilità della posizione individuale non può essere in alcun modo limitato, ma è fatta salva l’applicazione da parte del Fondo Cedente di spese, in cifra fissa, a carico dell’aderente, per la copertura dei relativi oneri amministrativi, secondo quanto riportato nello Statuto/Regolamento e nella Nota informativa del Fondo Cedente.

L’Aderente deve inviare la richiesta di trasferimento al suo Fondo, ma la può trasmettere anche al Fondo dove vuole andare (tecnicamente Fondo Cessionario) che si farà carico dell’inoltro della richiesta di trasferimento. Il Trasferimento deve essere eseguito con tempestività e comunque entro 6 mesi dal ricevimento dal Fondo.

Inoltre il dipendente, in qualsiasi momento, anche prima dei due anni di permanenza nel fondo può attivare la contribuzione ad un nuovo fondo e poi trasferire il capitale pregresso dopo 2 anni.

Le riforme degli anni’ 90 hanno cambiato radicalmente il sistema previdenziale italiano. Oltre ad aumentare l’età per accedere alla pensione hanno modificato il meccanismo di calcolo per la determinazione dell’assegno.

Si passa dal sistema di calcolo retributivo a quello contributivo. Questo significa che il calcolo della pensione non è più liquidata in base agli ultimi anni (cinque o dieci) di retribuzione, ma in base ai contributi effettivamente versati all’ente previdenziale nell’intera vita lavorativa del cittadino. Per tutti i nuovi assunti, a decorrere dal 1996 (e quindi per la maggior parte dei lavoratori giovani) si applicherà integralmente questo nuovo modello di calcolo. In sintesi questo porterà ad una graduale riduzione delle prestazioni erogate dal sistema pubblico (Inps).

Se fino ad oggi la pensione pubblica garantiva un trattamento pari al 75-80% dell’ultimo stipendio, domani la copertura potrebbe non superare il 55-65%.

Queste percentuali possono essere nettamente inferiori in quanto la pensione varia in funzione dell’ammontare della retribuzione (della aliquota applicata in relazione al rapporto di lavoro); la pensione inoltre è determinata dalla continuità del rapporto di lavoro.

C’è poi da evidenziare che anche i periodi di aspettativa non retribuita hanno incidenza sulla pensione. Sono quindi molte le variabili che determineranno la pensione futura.

Consigliamo pertanto di passare al patronato INCA per verificare la propria posizione contributiva INPS/INPDAP e valutare le scelte più convenienti senza perdere tempo, anche in cosiderazione del fatto che, per gli effetti della rivalutazione del capitale, la rendita della pensione integrativa varia in rapporto al periodo di iscrizione, prima ci si iscrive e maggiore sarà la pensione integrativa

VOLANTINI